雷蛇近日發布公告宣布,要約人要求董事會向計劃股東提呈建議,以協議安排方式將雷蛇以每股2.82港元的價格私有化。

以鼠標起家的雷蛇一直主打高端品牌,但其自上市以來,三年內一直處于虧損狀態,直到2020年底才實現盈利;與此同時,其股價一直處于低于發行價的低迷狀態,這也成為雷蛇私有化的重要原因。

近年來,雷蛇一直在進行多元化布局,廣泛涉獵硬件、軟件及服務等領域,但其硬件收入占比仍高于90%。

如今雷蛇開始推動私有化進程,這一計劃能否順利進行?若日后成功私有化,雷蛇又將何去何從呢?

聚焦高端玩家,股價長期低于發行價

官網信息顯示,2005年,陳民亮和Robert Krakoff共同創辦了雷蛇(Razer)。雷蛇雙總部分別設于美國加州爾灣(Irvine)及新加坡,目前在全球各地擁有17個辦事處。

在公眾的視野中,雷蛇一直被定位為高端電子競技硬件制造商。以筆記本為例,旗下低配筆記本價格也要上萬元。雷蛇CEO陳民亮曾在接受媒體專訪時表示,雷蛇很堅持聚焦高端玩家聚集的一線城市市場,不做性價比產品。

2017年11月,雷蛇在香港聯合交易所主板上市,股價從3.88港元/股一度漲到5.49港元/股,漲幅超過40%。然而,隨后雷蛇的股價一直處于低于發行價的低迷狀態,甚至跌至1港元/股以下。

多名業內人士對記者表示,雷蛇主打國際高端游戲外設品牌,但在與國產品牌的競爭中并不占優勢。首先高溢價產品的銷量不如低價品牌,其次,雖然高溢價產品的利潤率優勢較大,但成本方面也承受了很大壓力。這或許是雷蛇的股價長期低迷的原因。

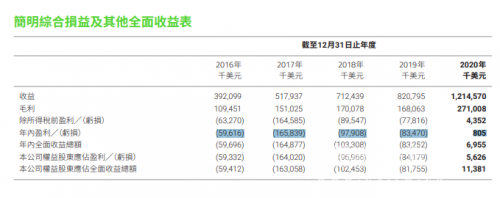

除此之外,雷蛇的業績狀況也始終不如人意。2016-2019年,該公司一直處于虧損狀態,直到2020年末才得以擺脫虧損困境。2021年上半年,雷蛇實現凈利潤3128.2萬美元。

為了提振股價,雷蛇自上市以來已經進行了百余次回購,但并沒有對股價起到持續的提振作用。截至12月3日收盤,雷蛇報2.49港元/股,仍然低于上市時的發行價。

股價的持續低迷也成為了雷蛇選擇私有化的重要原因。

私有化價格偏低,二次上市恐難成行

雷蛇在公告中表示,雖然其上半年財務表現穩健,但股份交易持續低迷且股價表現仍然相對較弱。因此,該公司未能達成其公開發售的最初目標,包括為未來增長吸引資金。

對此,香頌資本執行董事沈萌分析稱:“市場對雷蛇的估值以及提供融資的功能有所缺失,所以雷蛇繼續留在市場中沒有太多的增值作用。”

與此同時,公告顯示,鑒于要約人認為不可能于近期內看到流通量及交易表現方面的任何明顯改善,私有化建議將使雷蛇減少管理成本及有關維護其上市地位的管理資源,使其能夠專注于發展其作為私營公司的業務。

此外,雷蛇還表示,一方面,隨著其于新興領域的擴展,要約人認為私有化的成功實施將為其提供靈活性;另一方面,私有化為計劃股東及受限制股份單位持有人提供一個機會,使其以高于股份市價的溢價變現其于雷蛇的投資及權益價值。

總結來看,雷蛇私有化原因有四點:其一,股價長期低迷,無法吸引更多資金;其二,公司在二級市場的表現短期內看不到改觀,私有化可降低管理成本;其三,可以讓部分股東實現變現;其四,私有化后業務發展會更加自由靈活。

那么,雷蛇的私有化能否順利進行呢?沈萌表示,“目前的私有化價格低于發行價,所以股東可能要承擔股價投資方面的損失。如果這一私有化價格無法得到股東的認可,那么雷蛇仍將經歷價格調整的過程。”

假如能夠成功私有化,私有化的雷蛇又將何去何從呢?

今年8月,據CNBC報道,陳民亮在接受采訪時表示,雷蛇正考慮是否前往美國二次上市。

然而,沈萌分析稱:“美國的投資者依然可以在港股進行交易,如果在香港市場都沒辦法得到大型機構的認可,那在美國市場依然沒有機構認可。”

硬件業務收入占比仍超90%,新業務拓展受阻

由雷蛇發布的公告可以看出,其在多元化方向一直有所布局。

從游戲鼠標開始,雷蛇不斷衍生其他硬件產品,相繼推出游戲耳機、游戲鍵盤、游戲筆記本、游戲手機。而近年來,雷蛇又開始發展軟件及服務業務,先后開發出了游戲軟件平臺、燈效系統、支付系統。

陳民亮曾表示:“雷蛇是一個生態,不是一個單純的硬件或軟件服務公司。”

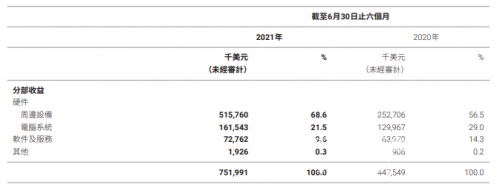

目前,雷蛇的業務主要包括硬件(周邊設備及電腦系統銷售)、軟件及服務、其他,值得注意的是,盡管業務觸角早已不再局限于硬件,雷蛇2021年上半年的收入中,硬件業務比例仍然超過90%。

根據財報披露信息,雷蛇的軟件業務繼續獲得增長,截至2021年6月30日,總賬戶數目按年增長約50%至約1.5億個。截至2021年6月30日,每月活躍用戶增長逾51.4%。有關增長主要由于游戲、電競及直播活動增加。

而雷蛇在金融服務領域的擴張也并沒有想象的那么順利,伴隨著新加坡移動支付的不斷發展,雷蛇在今年8月關閉了電子錢包業務Razer Pay。

雷蛇在公告中坦承,目前,硬件業務于其收入貢獻最多,其他業務相對而言處于發展初期階段。作為一家香港上市公司,雷蛇在新業務領域尋求機遇受阻,因為探索該新興領域屬于風險較高行為,且可能對近期的盈利及股價產生不利影響。

沈萌表示,雷蛇的多元化發展有無前景還要看其具體的路線,“如果說開發電競游戲,那發展前景可能不會很明朗,因為國內已經有包括騰訊、暴雪等廠商走在了前面;如果說提供服務,拿直播舉例,相當于在開辟新的業務,而雷蛇在這些新的業務板塊有何優勢還有待考究。”