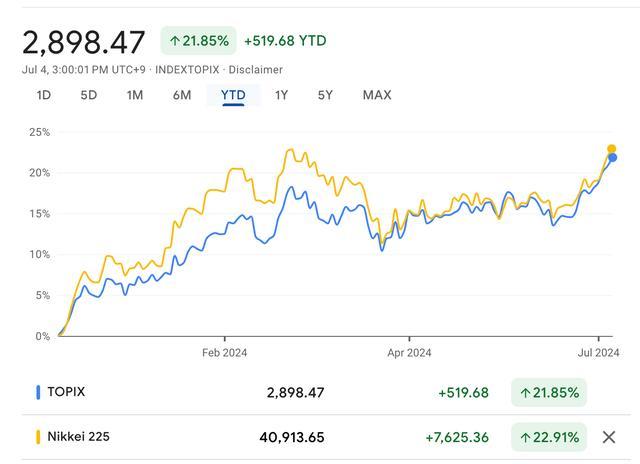

7月4日,日本股市再度延續漲勢,日經225指數收盤漲0.82%,連續第六個交易日上漲,報40193.65點;東證指數開盤后也一路高開高走,升破1989年12月創下的盤中歷史高點,最終收漲0.92%報2898.47點,創收盤歷史新高。

日本股市在經歷了短暫調整之后重拾漲勢,但日本股市快速上漲背后是日本經濟持續疲軟和日元大幅走弱。

為什么日本會出現股市和經濟基本面之間的“矛盾”?

通過梳理報告,新華財經發現主要有四方面原因,首先,最近日本通脹數據回升,日股的再通脹交易回歸,日股估值攀升的預期重燃;其次,日元已經跌至歷史低點,外資所需承擔的匯率風險逐步降低;此外,日股受到的國際需求景氣度影響較大,日本國內經濟情況對日股影響占比不大。

需要注意的是,盡管市場普遍預期日本央行可能會在年內再度上調利率,寬松的貨幣政策正走向終局,但是日本財政卻在發力,日本政府希望通過對芯片行業的補貼,幫助日本奪回在半導體行業的主導地位,而財政刺激對資產價格的作用也不容小覷。

日股大漲背后是疲軟的日本經濟

當地時間7月1日,日本政府公布了今年第一季度日本國內生產總值(GDP)的“計劃外修訂”,表示一季度日本經濟的萎縮程度超過此前的報告。修訂后的數據顯示,日本今年一季度實際GDP按年率計算降幅從1.8%修訂為2.9%。

在日本第一季度國內生產總值(GDP)數據大幅下修后,法國巴黎銀行和三井住友日興證券的經濟學家接連下調對日本的經濟基本面預期,預計2024年日本經濟將出現萎縮。

法國巴黎銀行經濟學家Ryutaro Kono預計2024年日本GDP將萎縮0.4%,三井住友銀行經濟學家Yoshimasa Maruyama則預計2024年日本GDP將下滑0.3%。此前,這兩位經濟學家都預測日本經濟會在2024年出現小幅擴張。

同時,在日本經濟走弱、長端美債利率快速走高的背景下,美元兌日元匯率再次來到161日元以上水平,日元匯率持續刷新自1986年12月以來約37年半的最低水平。

先鋒集團國際利率主管Ales Koutny表示,如果日本央行僅小幅度削減購債規模,未能顯著提高日本國債收益率,美元兌日元匯率會進一步滑向170。

而日元持續貶值會削弱以美元計價的海外投資者在日本股市中的投資回報,使得他們對投資日本股市的興趣降低。

如何理解日股與日本經濟間的矛盾?

首先,日本通脹數據攀升之際市場對于日本未來通脹預期也持續攀升,一定程度上推動了日股上漲。

6月份東京剔除生鮮食品的核心消費者物價指數(CPI)年增長率攀升至2.1%,超過5月的1.9%以及市場預期的2%。

最新數據顯示,市場隱含的通脹水平(名義收益率與通脹掛鉤國債的收益率之差)逐步回升至1.598%,為2004年有數據紀錄以來的最高值。

通脹之所以對日本股市有利,一方面在于通脹會讓資產名義價格上升,另一方面則在于,如果日本確認進入通脹型經濟軌道,日股的估值就會上升。

中信證券海外研究分析師崔嶸、李翀對新華財經分析稱,今年“春斗”漲薪結果與公眾生活意識調查均共同反映出日本“物價與薪資上漲的良性循環”已得到強化,表明日本通脹動能仍有內生支撐,預計日本央行年內還將加息兩次至0.5%左右。

日經225指數在今年二季度下跌了約2%,而標普500上漲4%,在此期間,日元貶值加劇,因而以美元計算,日股的估值進一步下降:日本東證指數成分股在2023年的PE為15倍,PB為近1.5倍,同期標普500的PE達到了24倍以上,PB為4倍以上。因此有觀點認為,近來日股的漲勢可以看成二季度走勢疲軟后的“報復性反彈”。

其次,日元匯率已達到了階段性低點,再度大幅走軟的可能性較低,或將推動外資回歸。

東京證券交易所近期公布的一項調查顯示,截至今年3月的2023財年,外資持有的股票達到了日本股市總市值的31.8%,為1970年有數據以來的最高水平。

分析師對新華財經表示,在日股5月和6月回調期間,外資連續五周凈賣出日股,考慮到外資在日本股市中的占比,可以判斷外資對于近期推動日股創新高有重要的作用。

此外,日本眾多上市公司產能均布局在海外,因此日本國內經濟基本面對公司營收的影響有限。以日本汽車制造業為例,在國內的生產量僅占全球生產量的三分之一,三分之二的產能都在境外大多數的銷售也都在境外一一國內需求僅僅占總產能的六分之一。所以日股受到國際需求特別是歐美需求景氣度的影響很大,受到日本國內需求影響相對較小。

還需要注意的是,日本財政刺激對于日股上漲的推動力也不應被忽視。作為能夠吸引大量資金和技術的戰略產業,半導體被寄予了重振日本產業經濟的厚望。在不到三年的時間里,日本政府已斥資4萬億日元(約270億美元)大力發展日本國內芯片制造行業。

掃一掃分享本頁

掃一掃分享本頁