續年初關注銀行的凈息差、存款搬家等問題后;在炙熱的七月里,輿論的目光則集中在了一則則此起彼伏、令人目不暇接的銀行分紅消息上。盡管今年的二級市場并未如期迎來常見的“五窮六絕七翻身”,但動則數十億、乃至數百億級別的分紅,還是給了波瀾不驚的市場幾絲向好的氣息。

而近日,今年新晉的萬億資產銀行也進行了除權派息,長沙銀行在7月16日共計分派利潤15.28億元、分紅比例為20.48%,落實到具體為每股0.38元(含稅)、靜態股息率4.95%。

分紅當然是一件喜事,但長期關注該行的投資者卻會發現硬幣的另一面:近年來長沙銀行的分紅比例是連年下降的,從2020年的24.11%連續四年下滑、降至2023年的20.48%;同時4.95%的靜態股息率在一眾A股上市銀行中也是偏低的,位列倒數第13名。

眾所周知的是,在當前“資產荒”的大背景下,銀行股在二級市場的亮點和特色,即做為一種相對較為安全穩健的資產,同時又有相對較高的股息回報率。那么,在新“國九條”頒布之后,上市銀行普遍加派紅利的情況下,長沙銀行背道而馳、這種略顯突兀的“逆向”操作,是否意味著該行具體的經營情況有變?后續投資價值又是如何?

長沙銀行發展歷程

根據公開資料顯示,該銀行源于1997年5月成立的長沙城市合作銀行,后經兩度更名,成為現在的長沙銀行。長沙銀行做為一家區域性銀行,主要是立足于長沙、輻射湖南省域,并在三湘子弟外出的熱土廣東省設點。

2002年4月30日,長沙銀行成立了第一家下轄的縣域支行瀏陽支行;經多年發展,截至目前共有30家分支機構,包括株洲、湘潭、常德、懷化、婁底、郴州、邵陽、益陽、永州、張家界、衡陽、岳陽等十二家分行及十七家直屬支行。

此外,長沙銀行還在湖南人外出極為密集的廣東省設立了廣州分行。

據官網介紹,該行目前共計下轄389家持牌營業網點,實現了湖南省地市州以及所有縣域的全覆蓋;此外,還控股了湘西長行村鎮銀行、祁陽村鎮銀行、宜章長行村鎮銀行等,并發起設立湖南首家消費金融公司——長銀五八消費金融公司,成立湖南長銀數科有限公司。

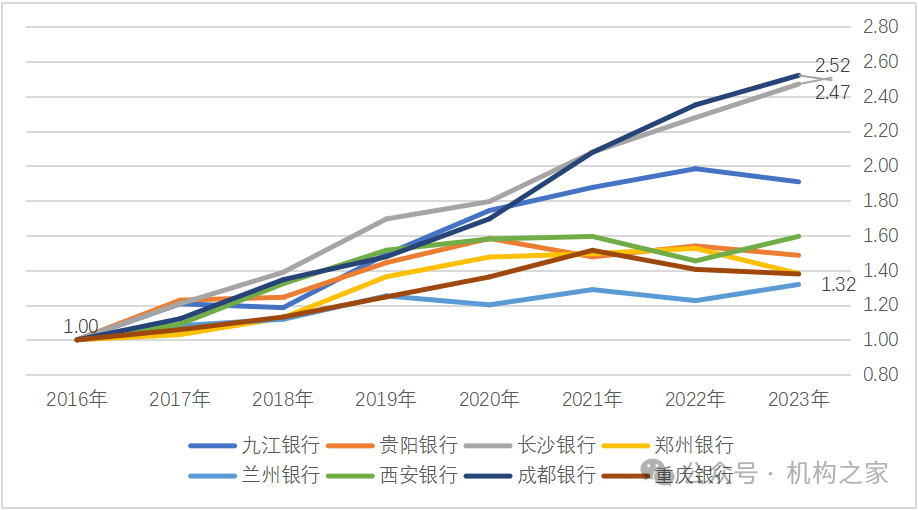

總體而言,長沙銀行在多年的歷程中還是發展較快的。2018年9?26?,?沙銀?在上海證券交易所上市,成為了少數在A股上市的中西部地區銀行。截至2023年末,長沙銀行資產總額達到1.02萬億元,正式晉升至萬億銀行之列,并且是湖南省最大的地方金融企業。以營業收入為例,假設以2016年數據為基數“1”,那么截至2023年末該行營業收入已達“2.47”,在以供比較的共計8家中西部上市銀行中排名第二、僅次于成都銀行的“2.52”,而且增速遠遠高于其余六家上市行。

2016年至2023年中西部銀行營業收入增勢情況一覽

基礎數據來源:iFind

卓越發展的背后,往往離不開卓越的戰略規劃,并有能人掌舵推行。在輿論的眼中,長沙銀行也不例外,于2021年11月離職的原董事長朱玉國就是繞不過去的那個人物。

做為三湘子弟的朱玉國出身于長沙當地的工商銀行,曾先后擔任團總支書記、房產信貸科科長、辦公室主任、市分行秘書科科長等職務。在長沙銀行成立后轉而來此,從總行辦公室副主任起步,到總行計劃籌資處處長、董事、副行長、黨委副書記、行長,直至2014年出任黨委書記、董事長。

從相關報道的介紹來看,朱玉國做為一個領導者和掌舵人,最大的優勢就在于戰略眼光和情懷。在業務發展規劃上,能夠踩準節奏,充分抓住國家對于中部崛起、鄉村振興、產業轉型升級等的戰略部署,相應進行銀行自身的業務規劃。在上任董事長后先后構建“一體兩翼”的零售發展體系,打造縣域金融、綠色金融、科技金融、智慧金融四大戰略品牌,勾勒綠色“生態銀行”藍圖等。

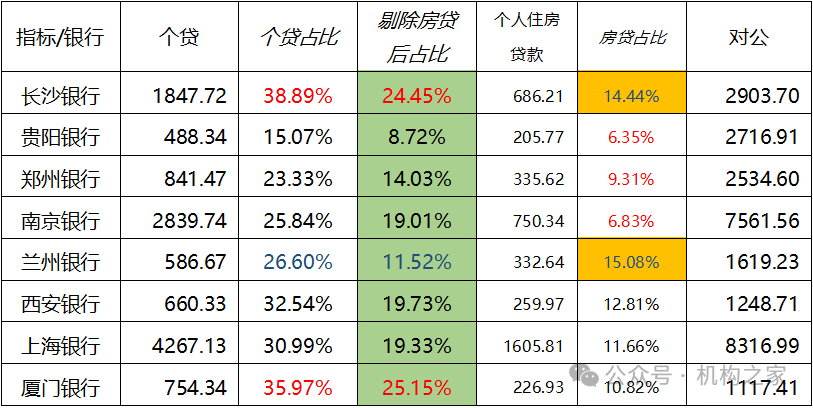

應該說,這種理念順勢而為、行動領先一步的業務發展策略,是富有成效的。既能得到各級的支持和助力、充分享受政策紅利,前瞻的部署又能搶占市場先機。往年,長沙銀行為人所樂道的高零售業務占比、高凈息差,說到底就是當年重視零售業務發展、深耕縣域金融所結出的碩果。數據上,2023年末長沙銀行個貸占比高達38.89%,明顯高于大多數上市城商行。

2023年度部分上市銀行貸款品種結構情況一覽

單位:億元;基礎數據來源:銀行年報;注:貼現不計入

七年長的時間,既可以平平穩穩做個守成之人;也可以大展拳腳、有所作為。朱玉國還是選擇了后者,轟轟烈烈、也碩果累累。變革總是有阻力的,有所為做的人也許不一定在當時被認可,但往往會被后人記住他的功績。盡管他略顯意外的離職、原因至今未有明確說法;但在他任上,長沙銀行總資產從2014年末的2000多億元、增至2021年末的近8000億元;同時,就像辭任公告里所說的,他為長沙銀行加快打造“深耕湘粵的現代生態銀行”明確了目標、奠定了基礎。

經營轉型尚不明顯、分紅比例連年下降

但朱玉國的離職,某種程度而言也是長沙銀行發展歷程中的一個轉折點。所謂“一朝天子一朝臣”,這種高層長期固化后,其后續調整往往也較為劇烈。

在2022年1月,長沙銀行新一屆高管隊伍亦已產生。原行長趙小中接任黨委書記和董事長后身兼三職;目前董事會中的易駱之、王麗君和李孟均三人,目前監事會共五人中的四人,包括監事長白曉及張學禮、龔艷萍、朱忠福,均在2022年1月上任;至于業務管理層,在三名副行長辭職后,當月也新任命了吳四龍、張曼、李建英、楊敏佳(兼任董事會秘書)、李興雙(兼任首席信息官)五人為副行長。

至此,有一定社會閱歷的人都知道,長沙銀行后續的治理肯定會有相當層面的改變。

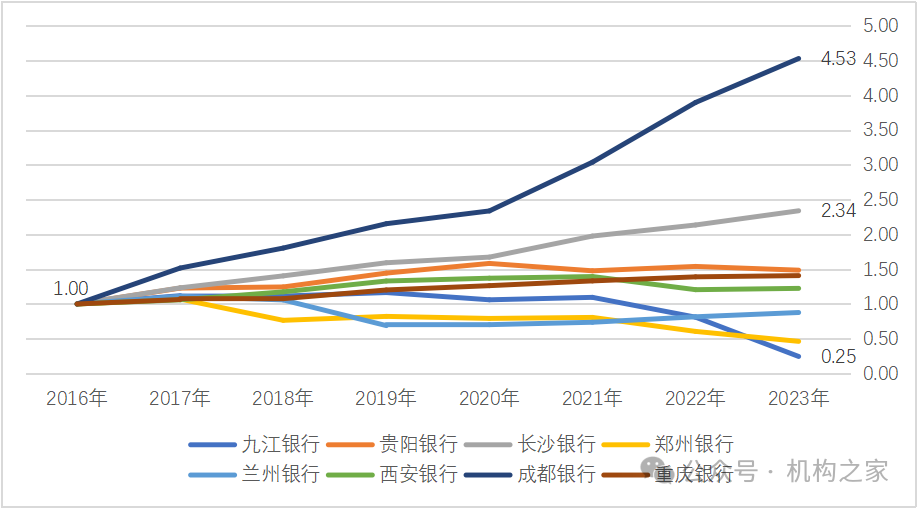

從最直觀的經營數據客觀來看,后續長沙銀行的營業收入和利潤盡管仍在繼續增長,但已難言“先進”,特別是其利潤情況已愈發落后于成都銀行。以2023年末數據對比2021年末數據為例,兩年時間長沙銀行營業收入增幅為18.86%、略遜色于成都銀行的21.31%;而同期長沙銀行歸母凈利潤的增幅為18.38%,遠遠落后于成都銀行的49.04%。

也就是說,長沙銀行近兩年的發展未必不佳,而是中規中矩、不再卓越。同時需要注意的是,隨著銀行業的發展也已到了歷史性的轉折點,后續外延式的擴張、營收的高速增長是愈發困難的;如何控制好資產質量、調整好業務結構、降低運營成本,從內部“挖潛”來提高效能才是今后的發展方向。目前的數據說明,長沙銀行在新形勢下的戰略轉型是滯后的。事實勝于雄辯,從今年的系列銀行報表來看,成都銀行等系統先進行,其利潤增速高于營收增速,已是一種典型的特征。

2016年至2023年中西部銀行歸母凈利潤增勢情況一覽

基礎數據來源:iFind

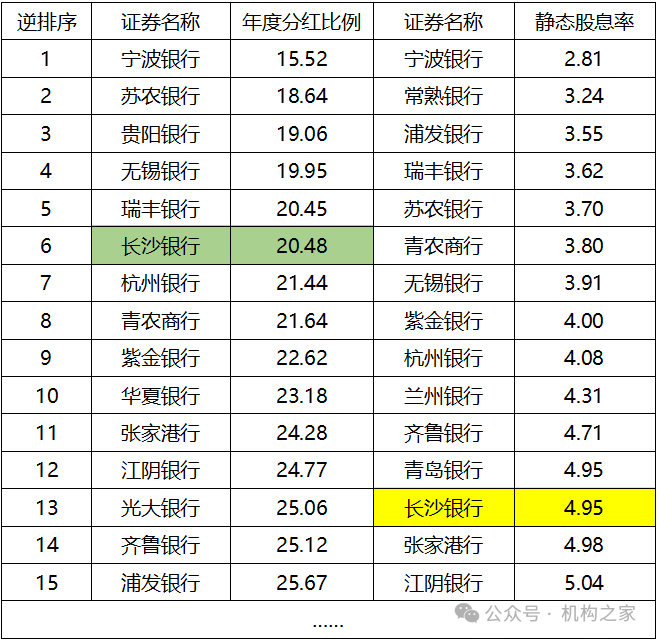

與此同時,長沙銀行在分紅方面也似乎也越發缺乏先進行的“大家風范”。2023年度分紅比例僅為20.48%、從2020年的24.11%至今已連續四年下滑,分紅比例在A股分紅的上市行中位列倒數第六。同時,靜態股息率4.95%,也位列倒數第十三名、處于中下水平。

2023年度A股部分后進上市銀行年度分紅比例及靜態股息率情況一覽

單位:%;基礎來源:銀行年報

凈息差、股權流拍及經營違規等消極因素增多

除了從數據來看的經營轉型尚不明顯之外,長沙銀行近期的其它消極因素也為首不少,并逐漸引起了業界的關注。

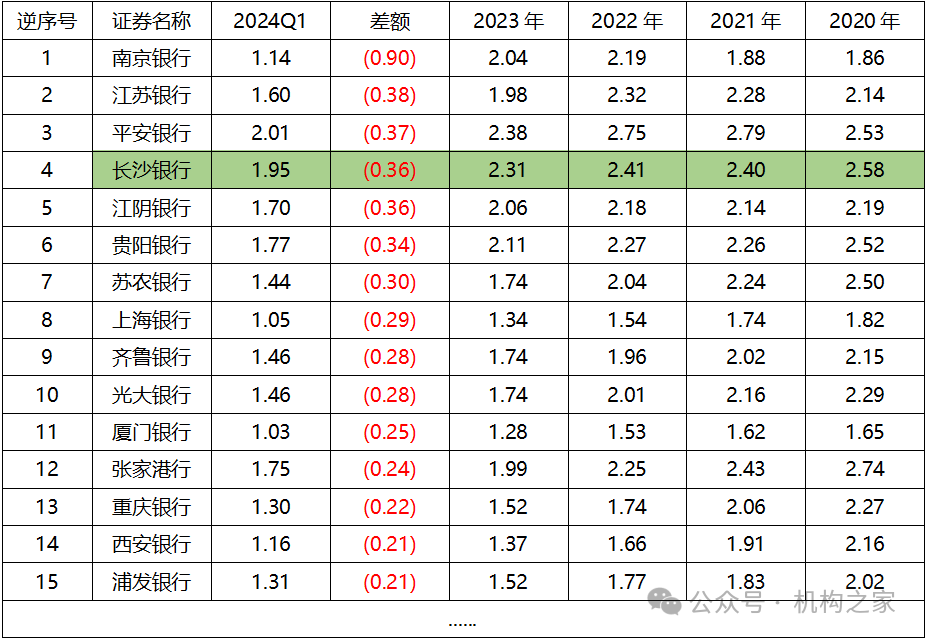

首先,是今年1季度凈息差大幅下滑的問題。今年1季度,該行的凈息差為1.95%,相比2023年末的2.31%下降了36個基點。雖然從絕對值來看其凈息差水平在同業仍然是較高的,但本次的降幅卻在42家A股上市行中位列倒數第四。

近年來A股部分上市銀行凈息差變動情況一覽

單位:%;基礎來源:銀行年報

其次,近期其股東新華聯所持股份二拍折價成交。新華聯是湖南當地的重量級企業集團、曾有“湖南第一民企”之稱,其實控人傅軍曾擔任全國工商聯副主席,故而歷史上新華聯系曾持有長沙銀行大量股份。但近年來由于自身問題,而不得不轉賣持有的長沙銀行等的股份以回籠資金。如2021年,1.26億股轉賣湖南鋼鐵集團,接著525.3萬股由浙江的物產中大集團接盤,到了2023年則1.39億股又被長投控股收入囊中。

而本次,新華聯所剩的股份幾乎都被拿上臺前拍賣。共分兩筆,均為2363.89萬股,在一拍中因無人問津而流拍,直至二拍才最終以總計3.6億元的價格成交。即使成交、單價也僅為6.98元/股,而近期長沙銀行在二級市場的價格,今年2月以來長期穩定于7元以上,5月24日曾盤中沖至8.42元/股,昨日收盤于7.74元/股。股票一拍流拍、二拍折價成交,這或許就預示了市場對長沙銀行后續發展的判斷。

第三,近年來長沙銀行的經營合規性問題也逐漸顯現。據相關媒體的不完全統計,長沙銀行2023年度因各類違規問題累計被罰超過了1000萬元,特別是11月因涉及土地類違規融資等問題,被罰款770萬元。不但金額較大、而且又涉及極為敏感的房地產業問題,在其存量貸款中是否也有尚未暴露的隱患,值得關注。

最后看來,長沙銀行當年的輝煌,既有類似于成都銀行、地處中西部,地方后發優勢下自身成長空間的廣闊,也不可忽視原董事長朱玉國的“主觀能動性”。事在人為,長沙銀行的過去已是過去,今后的投資價值還是要看后續領導層的戰略眼光和具體管理能力。但僅從目前的系列情況來看,情況還需觀察、后續未必可以盲目樂觀。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁