8月中旬的北京城,立秋之后暑熱正逐步褪去。在這漸有涼爽之意的傍晚,手持一瓶北冰洋、漫步于后海故宮一帶,頗有絲絲愜意。而就在近日,國家金融監督管理總局的網站上發布了北京監管局的批復公告,核準了于今年5月辭職的原百信銀行行長李如東,中信消費金融有限公司董事長的任職資格。

技術出身、能力推動或是最大特點

李如東,是中信銀行系統的一員老將。據公開資料顯示,李如東于1996年進入中信銀行工作,沉浮十余年后,于2013年7月開始擔任中信銀行信息技術部總經理助理;2014年10月,轉任網絡銀行部總經理助理(主持工作);2015年4月轉至電子銀行部,歷任總經理助理(主持工作)、副總經理(主持工作);2017年2月至8月,擔任中信與百度聯合發起成立的百信銀行籌備組組長,之后擔任該行首任行長至2024年5月;本次,李如東在蟄伏數月后,接過了中信消費金融有限公司董事長的重擔。

在銀行系統的現實中,個人職級的提升大致有兩類。一種是屬于“做意不如中意”,因各種原因而成為“培養對象”、不斷予以提拔,個別背后特別努力的、甚至專門為其“創設”一些崗位進行“量身定制”的安排。而另一種則是由于個人較為突出的能力、業績、滿意度或是機遇,而有了職業發展。

就李如東的過往履歷來看,似乎具有兩個特點。

首先,李如東是技術出身。多年來從信息技術部、網絡銀行部到電子銀行部,最后再籌備融合“金融+互聯網”基因的百信銀行,基本都是需要對金融信息技術有一定熟悉度的崗位。

其次,李如東可能屬于能力推動型的管理者。無論各行各業,很多管理者的上位,靠的是資歷、人望和資源,但李如東似乎是依靠個人能力的少數之一。以其在中信銀行網絡銀行部的履歷為例,起初僅以總經理助理的身份就主持工作,這是相對較為少見的。或者說,基于其能力的職責明顯高于了自身的崗位級別,可能是能力在不斷推動其職級的提升;中信銀行的這種任命,也充分顯示了對其能力的認可和信任。

事實似乎也是如此,李如東從一名長期就任于中信銀行總行,偏重技術條線的管理人員;在沒有任何一線分行副行長、行長履職經驗的情況下,直接負責籌備成立百信銀行、并出任首任行長,不但是職務級別的提升、更是對其個人能力的重大考驗。

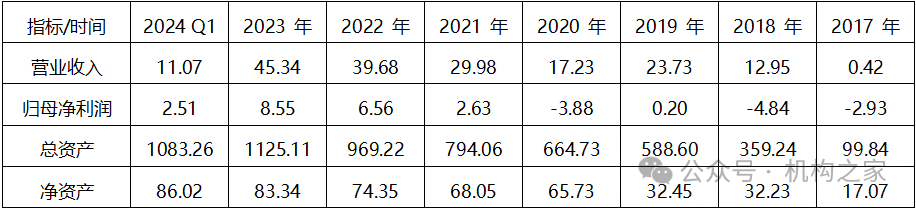

百信銀行歷年經營情況一覽

單位:億元;數據來源:iFind

但李如東也沒有辜負所望。百信銀行自成立以來,除了全球公共衛生事件爆發的2020年營業收入出現下降,歷年的營業收入、總資產和凈資產始終在穩步增長;盡管2017年至2020年的歸母凈利潤有三年出現虧損,但考慮到初設銀行的大量投入,也是可理解的。截至2024年1季度末,百信銀行的營業收入為11.07億元,實現歸母凈利潤2.51億元,總資產達到1083.26億元,凈資產為86.02億元,上述4項指標同比2023年1季度均有所增長。在5月離職前,李如東在百信銀行交出了一份令人滿意的答卷。

如何應對資產處置問題成李如東最大挑戰

而李如東本次接掌的中信消費金融有限公司成立更晚,是于2019年6月成立的國內第24家持牌消費金融機構。原董事長皇甫文忠與李如東的交接,也是中信消費金融成立以來的首次董事長交接。

從行長到董事長,看似職級又略進一步;但實際上,后續李如東面臨不小的挑戰,其中如何應對資產處置問題或首當其沖。

就在近日,一則關于中信消費金融的“記錄”引起了輿論的一些關注。中信消費金融的2024年第1期個人消費貸款轉讓項目不良貸款轉讓公告,注明本次擬轉讓未償本息金額為6697.29萬元,其中本金總額為4524.57萬元、利息總額為2172.72萬元。6697.29萬元的資產初始轉讓價格僅為239.80萬元,即僅有債權總金額的3.58%。

鑒于產品性質差異,消費金融類的債權轉讓價額普遍不高也是實情,經查詢銀登中心數據,2024年1季度的個人批量不良債權平均轉讓折扣為4.6%,但此次中信消費金融3.58%的轉讓折扣還是遠低于平均水平、創下了業內的新低。究其諸多原因,可能逾期期次較長是主因之一,平均逾期時間達到了723天、按期次計算平均超過了23M。

除了債權轉讓,相比于自主清收、消費金融類的小額債務更適合委外清收,既包括常見的電話催收,也有以訴促催、同步起訴的。今年以來,中信消費金融的此類招投標項目相對較多,由此可見資產處置的壓力之大。

注:上圖為天眼查中信消費金融的近期招投標情況。

盡管資產處置與催收,與李如東過往的職業領域偏離較遠;但中信消費金融的小額資產處置與之以往的信息技術、互聯網金融經歷倒也有一定共通之處。由于單筆金額小,其處置更多的是一個系統的批量工程,也有較多的涉外招投標項目及合作方管理,包括短信、語音等電子手段在小額催收中也較為常見。挑戰似乎是艱巨的,但李如東或許也是適合人選。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁