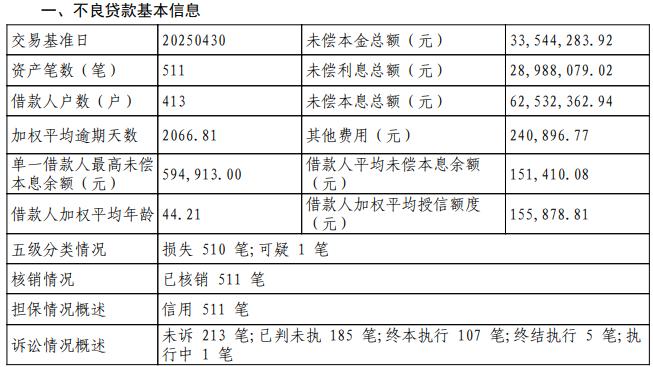

8月18日,銀登中心披露廣州農(nóng)商行關(guān)于2025年第3期個(gè)人不良貸款(個(gè)人消費(fèi)及經(jīng)營(yíng)性貸款)轉(zhuǎn)讓項(xiàng)目不良貸款轉(zhuǎn)讓公告。公告顯示,該筆不良貸款未償本息總額6253.24萬元,涉及資產(chǎn)筆數(shù)511筆,借款人413戶。

據(jù)銀登中心公告,2025年以來,廣州農(nóng)商行已發(fā)布5期個(gè)人不良貸款批量轉(zhuǎn)讓項(xiàng)目招商公告,涉及債權(quán)金額合計(jì)11.85億元,借款人共2903戶,貸款類型包括個(gè)人消費(fèi)類及個(gè)人經(jīng)營(yíng)類貸款。據(jù)wind數(shù)據(jù),截至2024年末,廣州農(nóng)商行個(gè)人貸款不良率達(dá)2.89%,連續(xù)三年上升,較2021年末的0.99%增加近兩倍。

年內(nèi)超11億元個(gè)貸不良資產(chǎn)轉(zhuǎn)讓招商

公告顯示,廣州農(nóng)商行本次擬轉(zhuǎn)讓的個(gè)人不良貸款包括個(gè)人消費(fèi)及經(jīng)營(yíng)性貸款;根據(jù)五級(jí)分類情況,該轉(zhuǎn)讓項(xiàng)目包括損失類貸款510筆,可疑類貸款1筆,合計(jì)511筆貸款已全部核銷。從訴訟情況看,目前未訴213筆,已判未執(zhí)185筆,終本執(zhí)行107筆,終結(jié)執(zhí)行5筆,執(zhí)行中1筆。

廣州農(nóng)商行2025年第3期個(gè)人不良貸款(個(gè)人消費(fèi)及經(jīng)營(yíng)性貸款)轉(zhuǎn)讓項(xiàng)目。

據(jù)公告,上述轉(zhuǎn)讓項(xiàng)目將于2025年9月1日09:30開始競(jìng)價(jià),起始價(jià)227.35萬元,相當(dāng)于未償本息總額的0.36折,拍賣加價(jià)幅度為1萬元。

銀登中心公告顯示,2025年以來,廣州農(nóng)商行已發(fā)布5期個(gè)人不良貸款批量轉(zhuǎn)讓項(xiàng)目招商公告,涉及債權(quán)金額合計(jì)11.85億元,借款人共2903戶,貸款類型包括個(gè)人消費(fèi)類及個(gè)人經(jīng)營(yíng)類貸款。

廣州農(nóng)商行在公告中指出,上述個(gè)人不良貸款批量轉(zhuǎn)讓項(xiàng)目招商公告僅用于招商推介,不構(gòu)成要約或轉(zhuǎn)讓承諾,不構(gòu)成出讓方對(duì)擬轉(zhuǎn)讓標(biāo)的相關(guān)信息的承諾;公告信息僅供參考,最后以該行后續(xù)正式發(fā)布的債權(quán)轉(zhuǎn)讓公告為準(zhǔn)。

在此期間,廣州農(nóng)商行已經(jīng)發(fā)布了兩期個(gè)人不良貸款(個(gè)人經(jīng)營(yíng)性貸款)轉(zhuǎn)讓項(xiàng)目不良貸款轉(zhuǎn)讓公告,涉及未償本息合計(jì)1.13億元,兩個(gè)不良資產(chǎn)包起拍價(jià)相較未償本息金額均在1折以下。但轉(zhuǎn)讓似乎并不輕松,上述兩個(gè)不良資產(chǎn)包首次競(jìng)價(jià)日在2025年6月18日,此后,廣州農(nóng)商行又兩次公告把兩個(gè)資產(chǎn)包重新掛牌。

據(jù)wind數(shù)據(jù),廣州農(nóng)商行個(gè)人貸款不良余額近年來可謂“三級(jí)跳”,截至2024年末,該行個(gè)人貸款不良金額54.28億元,較2021年末大增2.4倍;不良率2.89%,連續(xù)3年上升,較2021年末的0.99%上升1.9倍。

來源:公司財(cái)報(bào)

個(gè)人、對(duì)公不良處置“兩頭忙”

事實(shí)上,近年來,廣州農(nóng)商行在對(duì)公不良貸款處置方面動(dòng)作更加大。據(jù)公告,2024年12月,廣州農(nóng)商行以99.93億元向廣州資產(chǎn)管理有限公司出售145.92億元的債權(quán)資產(chǎn)。據(jù)交易公告,此次交易資產(chǎn)包含了房地產(chǎn)業(yè)貸款本金余額114.66億元,占比96.67%;批發(fā)零售業(yè)貸款本金余額3.95億元,占比3.33%。其中,關(guān)注類、不良類貸款分別占比67.61%、32.39%。

此前一年,2023年12月,廣州農(nóng)商行以94.67億元向105個(gè)買家出售賬面價(jià)值為121.05億元(截至2022年12月31日)的資產(chǎn)包,這些資產(chǎn)主要包括對(duì)公貸款及金融投資類資產(chǎn)。截至2022年末,所轉(zhuǎn)讓的貸款本金余額達(dá)149.9億元;其中,關(guān)注類貸款占比50.92%,不良類貸款占比49.08%。

Wind數(shù)據(jù)顯示,2022年末,廣州農(nóng)商行對(duì)公不良貸款余額達(dá)118.8億元,對(duì)公不良率升至2.7%。經(jīng)過連續(xù)大幅甩賣對(duì)公不良貸款后,截至2024年末,廣州農(nóng)商行對(duì)公不良率降至1.55%,對(duì)公不良貸款余額降至65.22億。

廣州農(nóng)商行董事長(zhǎng)蔡建自去年來多次強(qiáng)調(diào)發(fā)展“中小額資產(chǎn)業(yè)務(wù)”。2025年7月底,廣州農(nóng)商行召開2025年年中工作會(huì)議,蔡建在會(huì)上再次強(qiáng)調(diào),“增強(qiáng)產(chǎn)品創(chuàng)新能力,全面提升中小額資產(chǎn)業(yè)務(wù)市場(chǎng)占有率”。

蔡建錨定中小額資產(chǎn)業(yè)務(wù),一面是回歸中小銀行的主責(zé)主業(yè),另一面是近年嘗到了追討大額債務(wù)的“苦”。在蔡建任上,廣州農(nóng)商行大客戶接連“爆雷”,包括恒大地產(chǎn)造假,鴻達(dá)興業(yè)集團(tuán)破產(chǎn)等,各自與廣州農(nóng)商行牽涉?zhèn)鶆?wù)數(shù)十億元。2025年,隨著廣州農(nóng)商行申請(qǐng)拍賣多家銀行股權(quán),廣州農(nóng)商行與呂奕的大額債務(wù)糾紛浮出水面,同花順iFinD數(shù)據(jù)顯示,雙方涉及的債權(quán)超80億元;據(jù)警方此前通報(bào),呂奕涉嫌通過幾家村鎮(zhèn)銀行以虛構(gòu)貸款等方式非法轉(zhuǎn)移資金。

一方面,廣州農(nóng)商行正嘗試通過中小額資產(chǎn)業(yè)務(wù)構(gòu)建新核心競(jìng)爭(zhēng)力,打造新增長(zhǎng)極;另一方面,兜牢資產(chǎn)質(zhì)量底線,依舊是該行業(yè)績(jī)“止血”關(guān)鍵。

2023年,廣州農(nóng)商行啟動(dòng)實(shí)施中小額資產(chǎn)業(yè)務(wù)“三千億工程”,力爭(zhēng)用2年至3年,實(shí)現(xiàn)公司、普惠及零售中小額資產(chǎn)業(yè)務(wù)規(guī)模分別達(dá)到1000億元。在發(fā)力中小額資產(chǎn)業(yè)務(wù)同時(shí),廣州農(nóng)商行近年個(gè)人不良貸款卻出現(xiàn)飆升,2024年末,該行個(gè)人不良貸款余額已經(jīng)不斷逼近對(duì)公貸款。

雖然在蔡建看來,“卷”大額更容易產(chǎn)生經(jīng)營(yíng)風(fēng)險(xiǎn),但兼具小額、分散特征的個(gè)人貸款近年不良率持續(xù)上升,廣州農(nóng)商行的戰(zhàn)略轉(zhuǎn)型能否真正帶來資產(chǎn)效益提升仍待觀察。

來源: 南方都市報(bào) 黃順威

掃一掃分享本頁

掃一掃分享本頁