雖然近期市場出現震蕩,但A股市場成交保持活躍。數據顯示,9月1日,A股融資余額攀升至2.28萬億元,打破2015年6月18日2.27萬億元的紀錄,創歷史新高。同日,兩融余額同步沖高至2.3萬億元,同樣刷新歷史峰值。

市場轉好,讓A股開戶數據更受關注。中國結算數據顯示,截至2025年6月末,A股投資者總數已突破2.4億戶;上交所數據同步顯示,今年上半年A股新增開戶1260萬戶,同比增長32.77%,投資者入場熱情顯著升溫。隨著市場活躍度提升,券商開戶情況也同步向好。目前已有至少29家上市券商在2025年半年報中披露,上半年開戶數呈增長趨勢。各家券商加大客戶開發力度,從自有渠道獲客到第三方平臺導流,全力角逐增量市場。

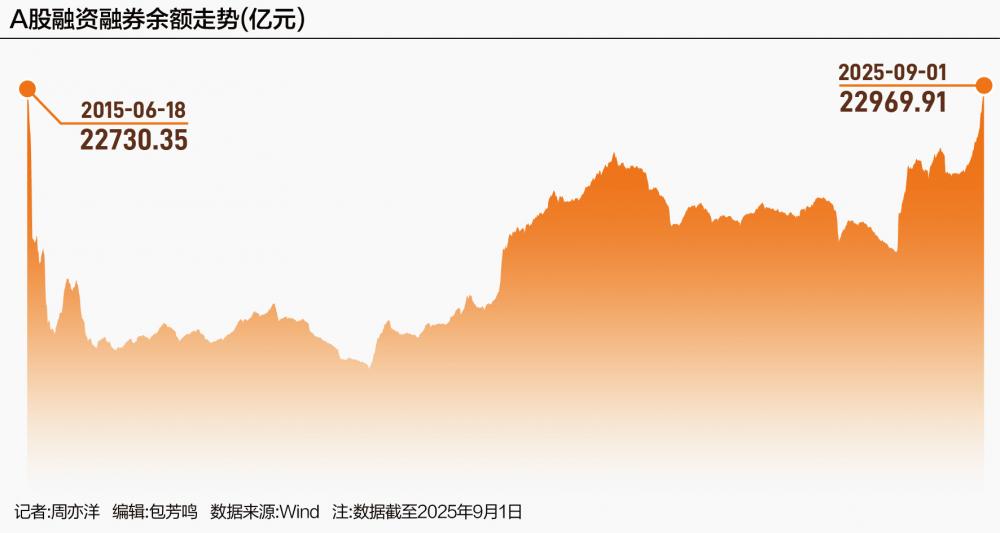

兩融余額連續多日突破2萬億元

9月1日,A股融資余額攀升至2.28萬億元,打破2015年6月18日2.27萬億元的紀錄,創歷史新高。同日,兩融余額同步沖高至2.3萬億元,同樣刷新歷史峰值。

自8月5日兩融余額突破2萬億元后,已連續20個交易日穩定在這一水平之上。同時A股近期還出現成交額與兩融余額連續“雙雙破2萬億”的現象,顯示出資金對A股市場的熱情。

華創證券分析師徐康表示,A股成交額曾在3個時期交易日突破兩萬億(分別為2015年5—6月、2024年9—12月、2025年2月及8月),反映了市場從早期場內外高杠桿驅動的市場,逐步向政策協同、基本面驅動的成熟市場演進。2015年的“杠桿熱”源于高杠桿帶來的流動性。2024年下半年的“反彈”則體現經濟企穩與政策引導下的信心修復,此輪行情的初期動力主要來自對政策持續發力的預期。2025年的行情部分延續了2024年下半年的政策驅動邏輯,但核心驅動力或已轉向基本面改善+流動性寬松。

對于融資余額高漲,市場認為,市場賺錢效應明顯,各路資金開始跑步入場,導致兩融余額大幅上升。

排排網財富研究總監劉有華表示:兩融余額大幅增長并創下新高,主要源于以下幾方面因素:第一,監管層密集釋放穩定資本市場的政策信號,有效提振投資者信心,推動融資余額持續攀升。第二,美聯儲降息預期大幅升溫、中報業績呈現結構性景氣,以及國內AI產業近期取得的重要進展,進一步激發市場樂觀情緒,吸引融資資金大規模流入。第三,資金流向呈現顯著的結構性特征,電子、計算機等科技賽道因其高成長屬性,獲得投資者加杠桿布局。

暫未出現過度加杠桿風險

盡管市場交易熱度持續攀升,但是劉有華表示三項關鍵指標顯示,當前A股杠桿水平仍處于歷史中樞位置,整體運行穩健,未出現過度杠桿化風險。

其一是融資余額占流通市值比為2.40%,遠低于歷史峰值的4.72%。歷史數據顯示,自2014年以來,融資余額占流通市值比最高曾達到4.72%,最低為1.74%。今年第三季度以來,該數據還沒有突破2.5%,相比歷史峰值仍有一定的空間。

其二是融資買入額占A股成交額比為11.63%,處于歷史中樞水平,低于歷史峰值的19.26%。從歷史數據來看,融資買入額占A股成交額比重大多數時間維持在6%—9%,在階段性行情時期會突破9%甚至10%。

其三是市場平均維持擔保比例為289.89%,仍維持在高位。中證數據有限責任公司最新數據顯示,截至9月1日,兩融市場中的個人投資者數量為761.48萬名、機構投資者為50064家,參與交易的投資者數量為591355名,平均維持擔保比例為289.89%。維持擔保比例是衡量杠桿資金安全性的重要參考。當維持擔保比例低于140%時,券商通常會提醒投資者關注風險,并可能限制部分交易。7月以來這一數據一直維持在270%以上,處于較為安全的水平。

從個股來看,8月22日以來,有8只個股的融資買入額超過20億元,分別是宏盛科技、寒武紀、新易盛、中際旭創、中芯國際、寧德時代、海光信息和中興通訊。

面對持續上漲的市場,招商證券表示,展望9月,市場保持震蕩上行的概率仍然較大,但是斜率可能較8月相對放緩。目前驅動上行的關鍵力量來自于賺錢效應積累后,持續的增量資金流入所形成的正反饋,站上扭虧阻力位形成增量資金正反饋的上漲推薦邏輯在反復得到驗證。市場將會繼續沿著低滲透率賽道展開,AI算力、半導體自主可控、固態電池、商業航天、可控核聚變、創新藥仍然是目前的核心賽道。除此之外,穩健投資者可以繼續以高質量策略進行應對。

東吳證券首席策略分析師陳剛指出,在流動性驅動下,大盤上行趨勢穩固。相較2015年,隨著資本市場定位提升,在政策積極引導、制度不斷完善的背景下,預計市場運行將不會出現大幅波動;隨著國內無風險利率系統性下行,海外美元流動性外溢,增量流動性將持續入市。

同時,陳剛認為,隨著政策組合拳持續發力,供需格局將持續優化,全A盈利與ROE有望企穩改善,行情將逐步過渡到業績驅動的階段,指數中樞逐步上移。

(來源:21世紀經濟報道 作者:葉麥穗)

掃一掃分享本頁

掃一掃分享本頁